6 августа 1915 года правительство Его Величества опубликовало следующее обращение:

Учитывая важность укрепления золотого запаса страны для целей обмена, Казначейство поручило Почтовому ведомству и всем государственным департаментам, на которые возложена обязанность осуществлять наличные платежи, по возможности использовать банкноты вместо золотых монет. Казначейство призывает общественность к сотрудничеству в проведении этой политики в национальных интересах: (1) платить золотом на почте и в банках; (2) просить оплачивать чеки в банкнотах, а не в золоте; (3) использовать банкноты, а не золото для выплаты заработной платы и наличных выплат в целом.1

Этим неясным и в значительной степени забытым заявлением Банк Англии фактически положил начало отторжению мировой валютной системой золотого стандарта, при котором все государственные и банковские обязательства погашались физическим золотом. В то время золотые монеты и слитки все еще широко использовались во всем мире, но их применение в международной торговле было ограничено, что заставляло прибегать к помощи клиринговых механизмов международных банков. В то время Банк Англии главенствовал над всеми остальными банками, его сеть охватывала весь мир, а фунт стерлингов на протяжении веков пользовался репутацией, не уступающей репутации золота.

Вместо предсказуемой и надежной стабильности, которую естественно обеспечивало золото, новый глобальный денежный стандарт был построен на правительственных указах, отсюда и его название. Латинское слово fiat означает “да будет сделано”, а в английском языке этот термин был принят для обозначения официального указа, разрешения или правила. Это подходящий термин для нынешнего денежного стандарта, поскольку он заменяет суждение рынка правительственными указами. Ценность фиата на базовом уровне не подкреплена свободно продаваемым физическим товаром, а диктуется властью, которая может контролировать выпуск валюты, ее поставку, клиринг и расчеты, и даже конфисковать ее в любой момент по своему усмотрению.

С переходом на фиатные деньги мирный рыночный обмен больше не влиял на выбор денег и не определял их ценность. Вместо этого именно победители мировых войн и извилины международной геополитики будут диктовать выбор и стоимость носителя информации, составляющего половину всех рыночных транзакций. Объявление Банка Англии 1915 года и другие подобные ему в то время рассматривались как временные чрезвычайные меры, необходимые для успешного ведения Первой мировой войны. Тем не менее, сегодня, более века спустя, Банк Англии все еще не возобновил обещанное погашение своих банкнот золотом. Временные договоренности, ограничивающие конвертируемость банкнот в золото, превратились в постоянную финансовую инфраструктуру фиатной системы, которая развивалась в течение последующего столетия. Никогда больше господствующие в мире денежные системы не будут основаны на валютах, полностью погашаемых золотом. Приведенный выше указ можно считать эквивалентом письма Сатоши Накамото в список рассылки по криптографии, в котором он объявил о создании биткоина.2 Однако, в отличие от Накамото, правительство Его Величества не предоставило ни программного обеспечения, ни белой книги, ни какой-либо технической спецификации того, как должна быть обеспечена практичность и работоспособность такой денежной системы. В отличие от холодной точности безличного и беспристрастного тона Сатоши, “Правительство Его Величества” полагалось на апелляцию к авторитету и эмоциональное манипулирование чувством патриотизма своих подданных. В то время как Сатоши смог запустить сеть биткоина в рабочую форму через несколько месяцев после ее первоначального объявления, чтобы добиться полностью работоспособной реализации фиатного стандарта в 1971 году, потребовались две мировые войны, десятки монетарных конференций, многочисленные финансовые кризисы и три поколения правительств, банкиров и экономистов.

Проблемы Банка Англии начались на заре Первой мировой войны. 31 июля 1914 года у дверей штаб-квартиры на Threadneedle Street стояли толпы людей, желающих обменять свои банковские остатки и банкноты на золотые монеты до наступления августовских банковских каникул. Австро-Венгерская империя только что объявила войну Сербии после убийства эрцгерцога Франца Фердинанда и месяца эскалации напряженности по всей Европе. По всему континенту инвесторы поспешили перевести финансовые инструменты в золото, опасаясь, что правительства будут обесценивать валюты для финансирования войны. В тот роковой июль английские газеты называли предстоящую войну августовской, ожидая скорой победы британских военных. Однако очереди вкладчиков у здания самого крупного в мире финансового учреждения предвещали совсем другое: банковские каникулы, которые никогда не закончатся.

Если бы Банк Англии полностью покрывал свои банкноты и банковские счета золотом, как это было бы необходимо в условиях жесткого золотого стандарта, война не создала бы проблемы с ликвидностью. Все вкладчики могли бы получить свои банкноты и банковские счета в полном объеме в виде физического золота, и не было бы необходимости стоять в очереди у входа в банк. Однако Банк Англии уже привык к тому, что не все его банкноты были обеспечены золотом. У вкладчиков были веские причины хранить деньги в виде банкнот и банковских счетов, а не в физическом золоте. По сравнению с золотом банкноты было легче перемещать и конвертировать в более мелкие или крупные купюры, а счет в английском банке позволял вкладчику осуществлять платежи по чековой книжке в любой точке мира гораздо быстрее, чем если бы ему приходилось каждый раз отправлять физическое золото. Глобальный капитал стремился к тому, чтобы банк обладал превосходными механизмами безопасности и клиринга, которые обеспечивали ему надежную опору для отхода от строгого 100-процентного золотого стандарта.

В то время Банк Англии был центром финансовой вселенной, а его фунт стерлингов во всем мире считался “не хуже золота”. Кредитоспособность британского правительства, его мощные вооруженные силы и непревзойденная сеть глобальных платежных расчетов обеспечили ему верховное положение в мировом финансовом порядке, а около половины мировых валютных резервов хранилось в стерлингах.

В довоенный период банк также предлагал свою валюту в качестве резерва для центральных банков своих колоний в рамках так называемого золотовалютного стандарта. Поскольку колонии использовали банк для осуществления международных расчетов, ожидалось, что они будут держать значительные суммы этих резервов и не будут стремиться к погашению фунтов стерлингов золотом. Это позволило банку получить определенную инфляционную маржу, настолько высокую, что к 1913 году соотношение официальных резервов и обязательств перед иностранными властями составляло всего 31%.3 Банк экспортировал свою инфляцию в колонии, финансируя свои операции, но ставя себя в неустойчивое положение с точки зрения ликвидности. До тех пор, пока большинство колоний, вкладчиков и держателей бумаг не попросят перевести их банковские счета и банкноты в золото, ликвидность не будет проблемой.

Переживания о кризисе ликвидности были чужды поколению банкиров, воспитанных на мире и процветании викторианской эпохи и золотом стандарте. Причин для беспокойства по поводу мировой войны было очень мало, но и война, и кризис ликвидности материализовались летом 1914 года. Хотя Первая мировая война и спровоцировала проблемы банка с ликвидностью, более глубокие причины были вызваны самим банком, а типичная для фиатного века монополия государства на платежную сеть способствовала злоупотреблению валютой.

Поскольку на континенте назревали проблемы, многие иностранные вкладчики стремились вывести свои активы из Великобритании, а многие англичане предпочитали держать золото, а не банковские бумаги. За последние шесть рабочих дней июля банк выплатил 12,3 миллиона фунтов стерлингов золотыми монетами из общих резервов в 26,5 миллиона фунтов стерлингов.4 Ранее немыслимая перспектива невыполнения банком Англии своего обещания погасить свои банкноты и счета золотом вдруг показалась правдоподобной. Девальвация фунта стерлингов на том этапе позволила бы банку иметь достаточные резервы для поддержания валюты, но была бы крайне непопулярна среди британской общественности, навсегда подорвав ее веру в банк.

В ноябре 1914 года британское правительство выпустило первую военную облигацию, намереваясь привлечь 350 миллионов фунтов стерлингов от частных инвесторов под процентную ставку 4,1% и сроком погашения десять лет. Удивительно, но на выпущенные облигации было мало подписчиков, и британская общественность приобрела менее трети от запланированной суммы. Чтобы избежать огласки этого провала, Банк Англии предоставил средства своему главному кассиру и его заместителю для покупки облигаций на свое имя. Газета Financial Times, извечно верный рупор банка, опубликовала статью о том, что кредит был перенабран. Джон Мейнард Кейнс в то время работал в Казначействе, и в секретной записке, направленной в банк, он похвалил их за “искусные манипуляции”. Любовь Кейнса к тайным монетарным механизмам стала источником вдохновения для тысяч учебников по экономике, изданных по всему миру. Банк Англии задал тон целому столетию сговора центральных банков и правительств за спиной общественности. Financial Times выпустила исправление только 103 года спустя,5 после того как некоторые предприимчивые сотрудники банка порылись в архивах и опубликовали их содержимое в блоге банка.6

Банк Англии решил продолжать придерживаться золотого стандарта, однако сокращение его запасов означало, что ему нужно было найти способ остановить поток погашения банкнот золотом. Его решением было объявить неофициальную войну золоту. Захватывающие подробности этой войны можно найти в “The Bank of England 1914-21 (Unpublished War History)”, малоизвестном, но очень подробном исследовании, заказанном управляющим Банком Монтагу Норманом. Автором исследования, завершенного в 1926 году, был личный секретарь управляющего Джон Осборн. Это исследование оставалось неопубликованным до тех пор, пока банк не разместил его на своем сайте в сентябре 2019 года.7

Поскольку население не хотело предоставлять кредиты на нужды войны, а банк держал большие суммы государственных долговых обязательств, ему нужно было подкрепить свою ликвидность золотом. Казначейство выпустило обращение, процитированное в начале этой главы, в котором просило население платить почте и банкам золотом, принимать оплату в банкнотах, а не в золоте, и использовать банкноты для выплаты зарплаты и выдачи наличных. После этого обращения Банк Англии и Казначейство поручили банкам собирать монеты и хранить их в резерве, чтобы они были в распоряжении Казначейства на протяжении всей войны.

“В 1915 году сумма в 20 823 000 фунтов стерлингов была собрана с банкиров Соединенного Королевства и вывезена в Соединенные Штаты с целью обеспечения казне дальнейшего кредитования”, – писал Осборн. В сноске он добавил: “Банк хранил 2 423 000 фунтов стерлингов, поскольку их запасы были серьезно истощены”. Он продолжал: “В ноябре 1915 года правительству пришлось назначить Комитет Лондонской биржи для консультаций по вопросам иностранных бирж. Чтобы помочь Комитету в его работе, было решено, что банкиры должны прекратить выдавать золото своим клиентам, чьи потребности, конечно же, могли быть удовлетворены за счет банкнот”. Обычай комитетов, определяющих монетарные механизмы, станет очень распространенным в фиатном веке.

Осборн продолжает:

В течение следующего года стало очевидно, что в результате упомянутого обращения и действий банкиров общественность все больше привыкает к использованию бумажных денег и все больше смиряется с отсутствием золота. Чтобы выполнить обязательство Лондонского биржевого комитета в связи с займом в 50 000 000 долларов, предоставленным им группой американских банкиров в ноябре 1915 года, клиринговые банкиры в июне 1917 года перечислили на счет Казначейства сумму в 10 000 000 фунтов стерлингов в золотой монете, которая была “зарезервирована” от имени Федерального резервного банка Нью-Йорка.

Еще одно обращение к банкам было сделано в письме канцлера казначейства от 25 июля 1917 года. Банкирам было предложено держать свои запасы золотой монеты в распоряжении правительства, учитывая текущее состояние американской биржи. Канцлер призвал банки, в интересах общего кредита, передать свое золото по частной договоренности и таким образом избежать необходимости в обязательном приказе, который мог быть издан в соответствии с Положением об обороне королевства. В результате этого обращения банкиры всей страны согласились держать 90 % своего золота в распоряжении казначейства.

1 апреля 1919 года экспорт золотой монеты был запрещен приказом Совета. В тот же день на собрании банкиров было решено, что все золотые монеты и слитки, имевшиеся у них на тот момент и приобретенные впоследствии (за исключением только того золота, которое может быть импортировано самими банками), должны находиться в абсолютном распоряжении Казначейства, и что их доставка должна по мере необходимости осуществляться в Банк Англии. Кроме того, они договорились, что все золото, уже зарезервированное для иностранных счетов, должно быть, в случае освобождения, сразу же внесено в Банк Англии. Подробная информация обо всех золотых запасах должна была предоставляться Банку раз в месяц, и банкиры согласились всеми доступными им способами препятствовать изъятию золота из Банка Англии. Было осознано, что как для банкиров в целом, так и для всей страны абсолютно необходимо, чтобы имеющиеся запасы золота были готовы, в случае необходимости, к централизованному использованию для противодействия любым угрожающим изменениям на иностранных биржах, и особенно на американской. В конце года Казначейство обратилось к Банку с просьбой собрать все запасы золотой монеты, хранившиеся у банкиров по всему Королевству.8

Банк будет периодически покупать золотые монеты у банков, использующих банкноты. В декабре 1919 года Казначейство обратилось к банку с просьбой собрать все золотые монеты, хранящиеся у банкиров Соединенного Королевства. К июню 1920 года частные банкиры сдали 41 793 000 фунтов стерлингов золотых монет, практически все свои золотые запасы, в обмен на бумажные банкноты. Вся операция обошлась в 5 516 фунтов стерлингов, из расчета чуть более 1 фунта стерлингов на 10 000 собранных фунтов стерлингов. Дисциплина proof-of-work майнинга явно отсутствовала как при зарождении фиата, так и на протяжении всего его существования. Большая часть золота была отправлена в Соединенные Штаты в обмен на кредиты для ведения войны.

С начала августа 1914 года по конец августа 1921 года чистая прибыль банка составила 62 411 000 фунтов стерлингов в золоте. Британское правительство конфисковало 14 684 941 унцию золота, или около 455,2 метрических тонн. Сегодня это золото стоит около 20 миллиардов фунтов стерлингов, что примерно в 300 раз больше, чем оно стоило в 1914 году. На момент написания книги в 2021 году золотые резервы Банка Англии составляют всего 310,3 метрических тонн золота. Война, вызвавшая такой спрос на золото, привела к необходимости приостановить работу большинства авиации, что освободило банк от необходимости отгружать золото своим иностранным вкладчикам. В апреле 1919 года, когда закончилась война и возобновилась авиация, вывоз золотых монет был запрещен. Экономический историк Лоуренс Офир подвел итоги этого периода:

С началом войны дефицит стерлингов заставил Британию ввести жесткий валютный контроль – отсрочку внутренних и международных платежей, что сделало международный золотой стандарт неработоспособным. Конвертируемость не была приостановлена юридически, но моральное убеждение, юридические меры и регулирование имели тот же эффект. Экспорт золота ограничивался внеправовыми методами (и в соответствии с законодательством о торговле с врагом), при этом Банк Англии контролировал весь импорт золота и применял моральные санкции к банкирам и брокерам слитков.9

Когда на руках у населения стало меньше золота и больше банкнот, банку удалось сохранить официальный обменный курс золота к стерлингу на уровне 4,25 фунта стерлингов за тройскую унцию золота – ту самую цену, которую в 1717 году установил мастер Королевского монетного двора сэр Исаак Ньютон. Надежность Банка Англии, погашавшего свои банкноты по такому курсу в течение двух столетий, прерванных лишь наполеоновскими войнами, была предметом национальной гордости и всемирной известности. Он не только придал стерлингу легендарную репутацию золота, но и превратил словосочетание “золотой стандарт” в пресловутый эталон и парадигму совершенства, предсказуемости и надежности – словосочетание, которому никогда не угрожала замена столетием фиатного стандарта.

Используя войну для приостановки погашения банкнот золотом за рубежом и препятствования такому погашению внутри страны, банк успешно использовал свои фиатные инструменты, правила и монопольный контроль над самой важной финансовой инфраструктурой в мире для финансирования военных действий, не прибегая к официальному выходу из золотого стандарта, объявлению о приостановке погашения банкнот золотом или девальвации фунта стерлингов. Так родилась новая наука финансовой алхимии, финансируемая правительством. Контролируя банки и конфискуя золото, центральные банки могли создавать фиатные деньги. Сделав фунт стерлингов не хуже золота, новые бумажные алхимики преуспели там, где потерпели неудачу Ньютон и старые алхимики. В конце концов, золото можно добывать по своему усмотрению. Печатный станок и расчетный счет стали для алхимиков долгожданным философским камнем. Сразу после войны казалось, что отклонение от надежного золотого якоря мировым центральным банком и его валютой не несет никаких недостатков. Со временем издержки этих монетарных махинаций стали очевидны, поскольку правительства все чаще злоупотребляли этими схемами, в итоге сделав их неотъемлемой чертой фиатного века – тайно обменивая долгосрочное процветание на иллюзию краткосрочной стабильности. Экономические последствия инфляции будут сказываться на британской экономике десятилетиями.

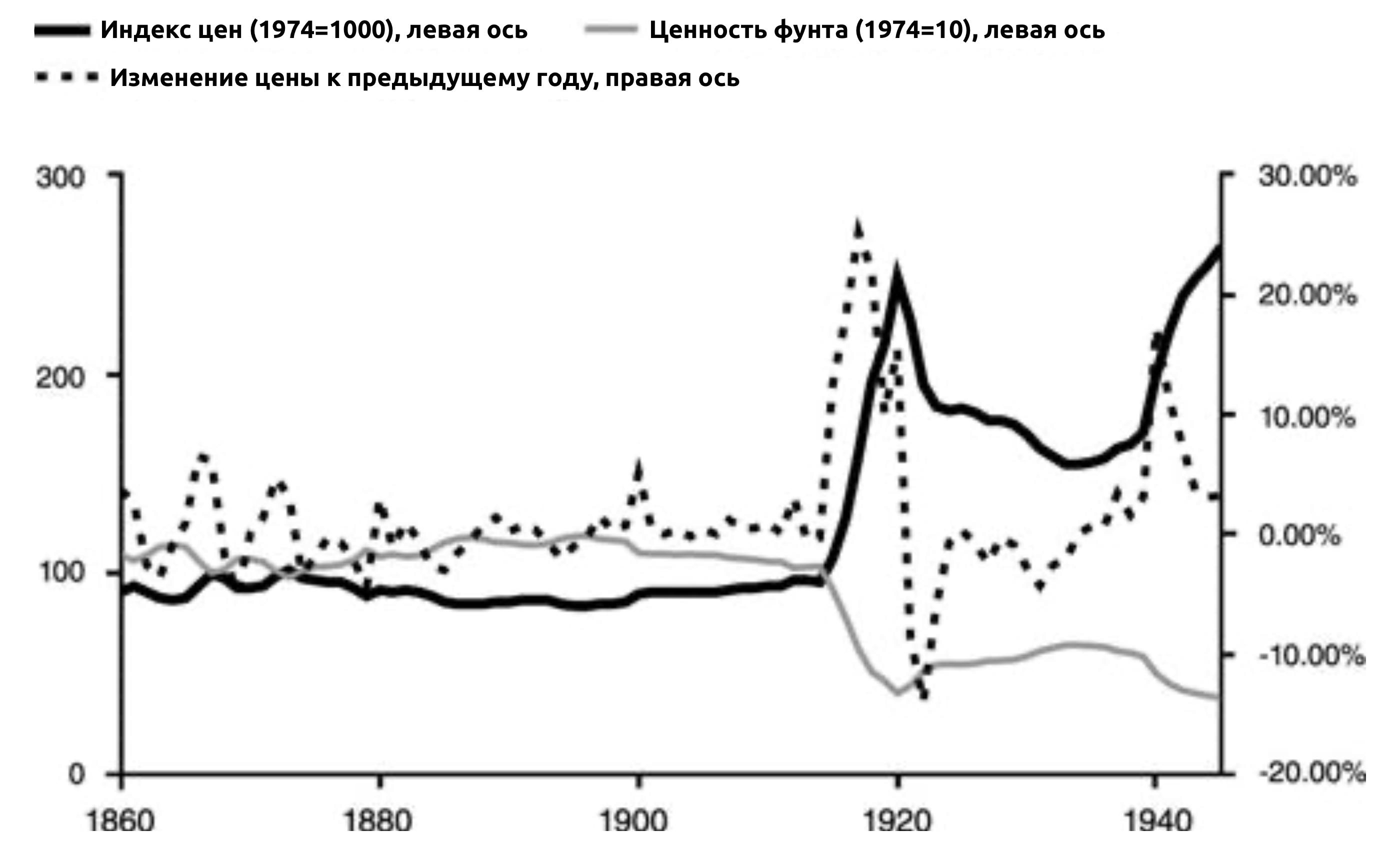

Рисунок 1. Влияние войны на стерлинг.

Источник: Твиггер, Роберт. “Инфляция: Стоимость фунта стерлингов 1750-1998 гг.”. House of Commons Library Research Paper 99/20. Парламент Великобритании (23 февраля. 1999), стр. 9-22. Веб.

Поддерживая курс фунта стерлингов на уровне довоенного курса золота, Банк Англии посеял семена нескольких проблем, которые стали характерны для последующих реализаций фиатного стандарта. Банк поддерживал номинальный курс обмена между банкнотами и золотом, но в реальности цены на обычные товары и услуги резко выросли. Согласно недавнему исследованию Секции экономической политики и статистики Библиотеки Палаты общин, ежегодное изменение цен в 1915-1920 годах составляло 12,5%, 18,1%, 25,2%, 22% и 10,1%, то есть совокупный пятилетний рост составил 124%. Рост цен усложнил жизнь среднестатистического англичанина, подстегнув рост организованного труда и требования населения контролировать цены и заработную плату. Неизбежно последовали рационирование и дефицит, а также массовая безработица. По окончании войны миллионы военнослужащих вернулись домой, но контроль над ценами и зарплатами сильно урезал возможности британской экономики предоставить им вакансии для трудовой деятельности. Переоценка фунта стерлингов в соответствии с инфляцией означала бы обесценивание сбережений населения; однако цены на товары и рабочую силу скорректировались бы на рынке. Отказавшись от этой ревальвации, поддерживая завышенный обменный курс и препятствуя обмен бумаг на золото, банк отсрочил необходимую экономическую перестройку и продлил потрясения, вызванные инфляцией и контролем над ценами и заработной платой. Правительство все чаще вынуждено было тратить средства на поддержку безработных и бедных. Однако дальнейшие расходы и экспансивная монетарная политика привели к еще большему росту цен и оказали еще большее давление на стерлинг на международных рынках. Популисты требовали от банка вернуть в обращение золотые монеты и вернуться к довоенному золотому стандарту.

Проблемы Британии были не только внутренними. В то время как все европейские страны фактически отказались от золотого стандарта в 1914 году, США сделало это только в 1917 году, привлекая большое количество золота, покидавшего Европу. Благодаря кредиту, который США предоставили Банку Англии, ФРС также заполучил значительную часть британского золотого запаса. С золотом перешла и власть. Банк Англии учился приспосабливаться к новой глобальной экономической реальности, в которой Соединенные Штаты и их Федеральная резервная система играли чрезвычайно важную роль. Алхимия британского фиатного стандарта продолжала дорожать по мере того, как США брали на себя роль мирового лидера, а стерлинг продолжал сталкиваться с проблемами на протяжении всего следующего столетия, потеряв три четверти своей стоимости по отношению к доллару США и более 90% стоимости по отношению к золоту.

Все крупнейшие европейские страны испытали масштабную инфляцию из-за финансирования войны, после чего их валюты были обесценены по отношению к золоту и больше не могли быть обменены по довоенному курсу. В этот момент разумным шагом было бы признать, что фиатный стандарт отслужил свое в качестве временной меры финансирования войны, и вернуться к золотому стандарту. Правительства неоднократно обещали это сделать, а граждане Европы этого ожидали. Однако возвращение к золотому стандарту по довоенному паритету означало бы неизбежный конец инфляционного бума, начавшегося в результате кредитной экспансии, финансировавшей войну, и, как следствие, болезненную рецессию. США выбрали этот путь, что привело к резкой, но быстрой рецессии в 1920 году, после которой экономика США начала одно из самых длительных расширений в истории. Погашение банкнот возобновилось в 1922 году после пятилетнего перерыва. Британия, в свою очередь, пыталась достичь недостижимое: сохранить высокие расходы казначейства, высокие требования профсоюза к заработной плате, золотую привязку на уровне довоенного курса и роль стерлинга как мировой резервной валюты. Ощутив сладкий вкус бумажной алхимии, Банк Англии решил, что сможет избежать открытого дефолта по своим обязательствам по погашению банкнот золотом с помощью финансовой и политической инженерии.

Вместо того чтобы официально признать реальность инфляции и девальвировать фунт стерлингов, чтобы вернуться к золотому стандарту, Банк Англии и Казначейство предпочли отложить эту проблему в долгий ящик, чтобы в следующем веке кто-то переложил ее в еще более долгий ящик. Так зародилась привычка добиваться краткосрочного облегчения за счет долгосрочной платежеспособности и стабильности.

Как описал это экономист Мюррей Ротбард:

Опуская детали, можно сказать, что Британия настаивала на том, чтобы фунт обменивался на золото по курсу, который был бы на 10-20% выше, чем тот, который сложился на рынке и который отражал результаты инфляции времен войны и послевоенного периода. Это означало, что цены в Британии должны были уменьшиться на 10 - 20 % – с тем чтобы британские товары сохранили конкурентоспособность по сравнению с иностранными, поддерживая экспортные отрасли, крайне важные для британской экономики. Однако никакого понижения цен не произошло, главным образом потому, что профсоюзы не позволили понизить ставки заработной платы. Ставки реальной заработной платы росли, и Британию поразила хроническая крупномасштабная безработица. Для того чтобы запустить процесс дефляции, нужно было пойти на сокращение кредита, чего не было позволено сделать, а безработица между тем приняла угрожающие масштабы – отчасти она росла вследствие введенного после войны государственного страхования на случай безработицы (что и позволяло профсоюзам противостоять любому понижению ставок заработной платы). В итоге из Великобритании начался отток золота. Вместо отмены страхования по безработице, сжатия кредита и / или установления более реалистичного золотого содержания фунта Великобритания начала инфляцию своего денежного предложения для компенсации утечки золота, а также обратилась за помощью к США. Смысл этого обращения состоял в следующем. Если бы США начали инфляцию американского денежного предложения, Британия перестала бы терять золото, утекающее в США. Итак, американская публика удостоилась чести нести тяготы инфляции и пережить последующий коллапс ради “высокой цели”, сводившейся к тому, чтобы поддерживать правительство и профсоюзное движение Британии в их стремлении жить и вести дела в том стиле, к которому они привыкли и на сохранении которого настаивали.10

Как пишет Бенджамин Стронг, председатель ФРС Нью-Йорка, в письме, процитированном Ротбардом:

Бремя этой перенастройки должно в большей степени лечь на нас, чем на них [Великобританию]. Британскому правительству и Банку Англии будет трудно в политическом и социальном плане столкнуться с ликвидацией цен в Англии… перед лицом того факта, что их торговля слаба и у них более миллиона безработных, получающих государственную помощь.11

Британия пыталась ослабить давление на свой фунт, убеждая США проводить экспансионистскую монетарную политику под предлогом обеспечения глобальной ликвидности. Девальвируя доллар по отношению к золоту, США остановил утечку золота из Великобритании в Штаты и тем самым снизил давление на фунт стерлингов. Чтобы еще больше защитить фунт стерлингов, Банк Англии сбросил часть своих фунтовых резервов на другие страны, которые должны были использовать его механизмы клиринга и расчетов. Великобритания и США организовали Генуэзскую конференцию в 1922 году, чтобы попытаться восстановить мировой валютный порядок на основе своих валют и золота. В рекомендациях конференции была строка: “Золото – единственный общий стандарт, который в настоящее время могут принять все европейские страны”.12

Однако, учитывая что Банк Англии, остававшийся центром финансовой вселенной, еще не возобновил погашение своих банкнот золотом, вернуться к золотому стандарту было очень сложно. Вместо этого США и Великобритания попытались ввести золотомонетный стандарт по образцу монетарной системы, существовавшей в некоторых азиатских странах до войны, и злоупотребление которым привело к дефициту золота в Банке Англии накануне войны. По сути, мировые центральные банки будут депонировать золото в Банке Англии и ФРС США и использовать их международную расчетную сеть, чтобы обеспечить золоту возможность масштабироваться в пространстве. Это давало Банку Англии и Федеральной резервной системе значительную свободу действий при отказе от золотого стандарта, поскольку зависимость других стран от финансовой инфраструктуры этих учреждений при международных расчетах означала, что они редко будут пытаться вернуть золото под физическое хранение.

По мере того как американская инфляция обесценивала доллар, США предоставляли кредиты Великобритании, а международные центральные банки приобретали большие объемы стерлинговых резервов, в 1925 году Банку Англии стало целесообразно восстановить в той или иной форме золотое погашение. Это был не возврат к золотому стандарту, а введение одной из его вариаций – стандарта золотых слитков. В соответствии с этим стандартом Банк Англии предлагал к погашению только стандартные 400-унцевые золотые слитки “хорошей поставки”. Банкноты больше не погашались золотом, а Королевский монетный двор отказал населению в возможности покупать его золото. Банк фактически вышел из золотого стандарта для большинства населения, и стоимость фунта стерлингов была менее привязана к его предполагаемому золотому обеспечению, чем до войны.

Хотя люди больше не могли обменять свои банкноты на золото, они могли продать свое золото за границей за бóльшую сумму, чем получили бы от Банка Англии. Как ни странно, обесценив золото, банк субсидировал уход драгоценного металла с британских берегов, ведь золото всегда уходит туда, где его больше ценят. Рост инфляции в США был необходим, чтобы предотвратить вывоз золота из Британии, как подробно описано в книге Ротбарда “Великая депрессия в Америке”.

Эта инфляция привела в движение знакомый всем бизнес-цикл. Когда в конце 1928 года инфляция пошла на спад, в конце 1929 года произошел обвал фондового рынка, и бум 1920-х годов сменился крахом 1930-х. Эта модель пузырей и крахов, бесконечные циклы бумов и провалов стали привычной особенностью фиатных стандартов во всем мире, до такой степени, что современные учебники по экономике стали рассматривать это явление как неотъемлемую часть нормальной рыночной экономики, нечто столь же нормальное и неизбежное, как времена года.

Депрессия и вызванная ею инфляция сделали давление на фунт стерлингов невыносимым. С последней попыткой сохранить довоенный золотой паритет было покончено в 1931 году, когда Банк Англии девальвировал фунт стерлингов на 25%. Интересно, насколько иначе сложилась бы история, если бы в 1920 году была проведена девальвация, позволившая вернуться к твердому золотому обеспечению и полному погашению золотом с более строгими ограничениями на инфляцию.

Во время кризиса 1930-х годов правительство США прибегло к фискальной и монетарной экспансии, чтобы предотвратить крах банковской системы и экономики. Такая политика была бы невозможна, если бы доллар по-прежнему обменивался на золото по цене $20,67 за тройскую унцию. В 1934 году президент Франклин Д. Рузвельт распорядился конфисковать золото американцев, выкупив его у населения по цене $35,00, что фактически обесценило доллар на 43%. Менее чем через два десятилетия после того, как Великобритания установила фиатный стандарт, забрав из рук своих граждан твердые деньги и выдав им фиатные токены, США последовали ее примеру. Оба события были суверенными дефолтами, хотя в учебниках истории их редко так называют.

Так устанавливались протоколы фиатных стандартов, и весь мир их копировал: непосильный дефицит, дефолт с конфискацией и ограничением движения золота, приостановка погашения, увеличение предложения бумажных банкнот и, если удастся, попытка заставить другие страны использовать вашу валюту в качестве резервной. США оказались в этой гонке явным победителем.

Приостановка погашения банкнот золотом и бесконечное количество фиатных денег в распоряжении правительства привели к продлению Великой депрессии, а также к появлению бюрократического монстра, который бесконечно жил за счет инфляции. Поток золота из Европы в США продолжался на протяжении 1930-х и 1940-х годов. После Второй мировой войны США была в собственной валютной лиге, с золотым запасом, превосходящим другие страны, и самой важной в мире сетью международных платежей. Новая валютная реальность была закреплена в архитектуре зарождающейся мировой финансовой системы в 1946 году с подписанием Бреттон-Вудского соглашения. Это соглашение вернуло мир к золотовалютному стандарту, аналогичному тому, который Британия установила для своих колоний; та же система, которой Британия злоупотребила, чтобы поставить себя в затруднительное положение с ликвидностью, с которого началась вся эта грязная история.

Новая глобальная валютная система была построена вокруг доллара США, который подлежал обмену на золото только для других центральных банков. Федеральное правительство США по-прежнему запрещало американцам владеть золотом, а большинство других стран вводили ограничения на владение и торговлю этим металлом. Благодаря внушительным золотым запасам и возможности экспортировать доллары в остальные страны мира, траты правительства США в послевоенные годы практически не сдерживались. Военно-промышленный комплекс, о котором президент Дуайт Д. Эйзенхауэр предупреждал в своем прощальном обращении, обеспечил непрерывный поток глобальных войн, неустанно доставляющий прибыль через фиатный трубопровод. Программы социального обеспечения “Нового курса” Рузвельта разрослись в 1950-е годы и дали метастазы в 1960-е, когда Линдон Б. Джонсон создал так называемое “Великое общество” – государство всеобщего благосостояния, которое финансировалось за счет фиатного стандарта. Мир по-прежнему покупал доллары, потому что нуждался в них, и у американцев не было причин опасаться проблем с ликвидностью. Но, как Англию в 1914 году, в конце 1960-х годов США настиг золотой кризис. Европейские центральные банки пытались обменять хранящиеся у них стремительно обесценивающиеся американские доллары на твердое золото.

15 августа 1971 года действия президента Никсона привели к тому, что позже окрестили “Никсоновским шоком”. Это была серия правительственных указов, направленных на сдерживание растущей инфляции и безработицы. Выступая по национальному телевидению, Никсон сказал следующее:

Третий необходимый элемент построения нового процветания тесно связан с созданием новых рабочих мест и остановкой инфляции. Мы должны защитить позиции американского доллара как опоры денежной стабильности во всем мире.

За последние семь лет каждый год происходило в среднем по одному международному валютному кризису. Кто выигрывает от этих кризисов? Не рабочие, не инвесторы, не настоящие производители богатства. В выигрыше оказываются международные денежные спекулянты. Поскольку они процветают благодаря кризисам, они способствуют их появлению.

В последние недели спекулянты ведут глобальную войну против американского доллара. Сила национальной валюты зависит от силы экономики страны, а американская экономика, безусловно, самая сильная в мире. Соответственно, я поручил министру финансов принять меры, необходимые для защиты доллара от спекулянтов.

Я поручил секретарю Коннелли временно приостановить конвертируемость доллара в золото или другие резервные активы, за исключением тех сумм и условий, которые будут определены в интересах денежной стабильности и в интересах Соединенных Штатов.

Итак, что это за действие, которое является очень техническим, и что оно означает для вас?

Позвольте мне покончить с тем, что называется девальвацией.

Если вы хотите купить иностранный автомобиль или отправиться в путешествие за границу, рыночные условия могут привести к тому, что ваши доллары приобретут вам немного меньше товаров или услуг. Но если вы относитесь к подавляющему большинству американцев, которые покупают товары американского производства в Америке, то завтра ваш доллар будет стоить столько же, сколько и сегодня.

Другими словами, эффект от этих действий будет заключаться в стабилизации курса доллара.

Это действие не принесет нам друзей среди международных торговцев деньгами. Но в первую очередь мы заботимся об американских рабочих и о честной конкуренции во всем мире.13

Прогнозы и гарантии Никсона не оправдались, и в ближайшие десятилетия цены резко взлетели. Вместо того чтобы стабилизироваться, доллар рухнул, а новая система международного частичного бартера, сорвавшись с золотого якоря, превратила торговлю деньгами в прибыльное занятие и гигантскую индустрию. Несмотря на то, что Казначейство США приостановило погашение банкнот золотом, оно обязалось поддерживать привязку доллара к золоту на определенном уровне. Но этот мираж продержался лишь до 1973 года. Именно в этот момент стоимость жизни начала расти, причем стремительно.

В итоге Банк Англии фактически ушел от золотого стандарта в 1914 году и вернулся к нему только в 1925 году, перейдя на стандарт золотых слитков, от которого отказался в 1931 году. США отказались от золотого стандарта в 1917 году, но восстановили привязку в 1922 году только чтобы снова отказался от неё в 1934 году. Великобритания и США, приняв в 1922 году золотослитковый стандарт, в 1971 году отменили оный и перешли на фиатный долларовый стандарт. С 1914 года обе валюты потеряли более 95 % своей стоимости по отношению к золоту. Процесс установления фиатных стандартов был комплексным и долгим, но можно выделить следующие его отличительные черты: конфискация золота, повышение цен, контроль над ценами, центральное планирование, инфляционная кредитная экспансия, бумы и спады, а также стремление экспортировать инфляцию, пытаясь навязать иностранным режимам валюту с дробным обеспечением.

Фиатный стандарт не был разработан инженером. Это было отчаянное решение центральных банков по борьбе с надвигающейся неплатежеспособностью, неизбежный геополитический результат шестидесятилетнего брака политики и денег. История фиата – это история государств, управляющих финансовыми институтами, управляющими дефолтами. Эта технология не была сознательно разработана для обеспечения надежной передачи денег или платежей. Центральные банки всего мира будут следовать прототипу Великобритании и США, поскольку они тоже объявят дефолт по золоту и заставят использовать свои фиатные деньги.

Процесс внедрения этого стандарта, начавшийся в 1914 году, был практически завершен к 1971 году. Спустя столетие после его возникновения и полвека после того, как он принял свою окончательную операционную форму, теперь можно судить об этом денежном стандарте.

Osborne, John. “Gold and Silver.” The Bank of England 1914–21 (Unpublished War History). Vol. 2. Bank of England Archive, 1926, p.148. Web. https://www.bankofengland.co.uk/-/media/boe/files/archive/ww/boe-1914-1921-vol2-chapter5a.pdf. ↩︎

Nakamoto, Satoshi. “Bitcoin P2P E-Cash Paper.” The Cryptography Mailing List. 31 Oct. 2008. Web. https://archive.is/20121228025845/http://article.gmane.org/gmane.comp.encryption.general/12588. ↩︎

Officer, Lawrence. “Gold Standard.” EH.Net Encyclopedia. 26 Mar. 2008, Web. ↩︎

“Gold, Banknotes and Money Supply in the First World War.” NatWest Group Remembers. Web. 3 Oct. 2021. ↩︎

McClean, Paul. “A Correction 103 Years Late: How the BoE Covered Up Failed War Bond Sale.” Financial Times. 8 Aug. 2017. Web. ↩︎

Anson, Michael, et al. “Your Country Needs Funds: The Extraordinary Story of Britain’s Early Efforts to Finance the First World War.” Bank Underground. 8 Aug. 2017. Web. ↩︎

Osborne, John. “Gold and Silver.” The Bank of England 1914–21 (Unpublished War History). Vol. 2. Bank of England Archive, 1926. Web. https://www.bankofengland.co.uk/-/media/boe/files/archive/ww/boe-1914-1921-vol2-chapter5a.pdf. ↩︎

Osborne, John. “Gold and Silver.” The Bank of England 1914–21 (Unpublished War History). Vol. 2. Bank of England Archive, 1926, p.149–51. Web. https://www.bankofengland.co.uk/-/media/boe/files/archive/ww/boe-1914-1921-vol2-chapter5a.pdf. ↩︎

Officer, Lawrence. “Gold Standard.” EH.Net Encyclopedia. 26 Mar. 2008, Web. ↩︎

Rothbard, Murray. America’s Great Depression. 5th ed. Auburn, AL: Ludwig von Mises Institute, 2000, p. 143. ↩︎

Rothbard, Murray. America’s Great Depression, p. 146. ↩︎

Kemmerer, Edwin Walter. Gold and the Gold Standard: The Story of Gold Money, Past, Present and Future. New York: McGraw-Hill, 1944, pp. 163–64. Print. ↩︎

Nixon, Richard. “Address to the Nation Outlining a New Economic Policy: ‘The Challenge of Peace’.” The American Presidency Project. 15 Aug. 1971. Web. ↩︎