В период с 1914 по 1971 год мировая валютная система постепенно и бессистемно перешла от золотого стандарта к фиатному. Правительства фактически повсеместно взяли под контроль банковский сектор, или, в зависимости от того, кого вы спросите, банковский сектор взял под контроль правительства. Детали того, кто выступил дирижером тех событий, не важны в контексте этой книги, которая сосредоточена на незаконнорожденном отпрыске произошедшего. Как и “Краткая история денег”, эта книга сосредоточена на изучении особенностей фиатной денежной системы, продемонстрированных на практике, отказавшись от подробного исторического отчета о ее развитии.

Фиат можно определить как принудительное внедрение основанной на долге централизованной технологии бухгалтерского учета, монополизирующей финансовые и денежные услуги по всему миру. Фиатный стандарт родился из необходимости правительств управлять фактическим невыполнением своих золотых обязательств. Он не был разработан для оптимизации работы с валютой, транзакциями и банковскими услугами. Исходя из этого, в данной главе мы подробнее рассмотрим монетарную технологию, на которой сегодня держится бóльшая часть мировой торговли. Вопреки названию, современные фиатные деньги не создаются из воздуха по решению правительства. Правительства не просто печатают валюту и раздают ее обществам, которые принимают ее как хорошие деньги. Современные фиатные деньги гораздо сложнее и запутаннее в своей работе. Фундаментальная инженерная особенность фиатной системы заключается в том, что она оценивает будущие обещания выплатить деньги так же, как и настоящие деньги, до тех пор, пока они выпущены правительством или организацией, которой правительство гарантирует лицензию на кредитование.

В сети Биткоин транзакции могут совершаться только теми монетами, которые уже были добыты. В экономике, основанной на золоте, для расчетов по сделкам и погашения долгов можно использовать только существующие золотые монеты или слитки. В обоих случаях продавец или кредитор может отдать свои товары в обмен на обещание будущих биткоинов или золота, но при этом он лично берет на себя риск, и если покупатель или должник не предоставит монеты в срок, они будут потеряны для кредитора, который получит ценный урок о том, что к кредитованию нужно относиться с осторожностью. В фиате государственный кредит позволяет оживить несуществующие токены из будущего для расчетов по транзакциям в настоящем, когда выдается кредит. Это позволяет заемщику и кредитору иметь между собой большее количество фиатных токенов, чем в начале их отношений, тем самым обесценивая остальные токены сети. Фиатная сеть создает больше токенов каждый раз, когда организация, имеющая государственную лицензию, предоставляет кредит в местном фиатном токене.

Возникнув в результате правительственного дефолта, фиатный стандарт характеризуется тем, что использует правительственный указ в качестве символа стоимости в своей денежной и платежной сети. Поскольку правительство может устанавливать стоимость в сети, оно фактически создает свои собственные кредитные деньги. Поскольку правительство поддерживает всю банковскую систему, это делает все кредиты, выдаваемые банковской системой, фактически кредитами правительства, а значит, частью денежной массы. Другими словами, США, Конгресс и Федеральная резервная система – не единственные институты, способные создавать деньги из воздуха; любая кредитная организация также способна увеличить денежную массу за счет кредитования.

Размывание границы между деньгами и кредитом делает измерение денежной массы практически невозможным. В такой платежной системе, как золото или Биткоин, для расчетов и погашения долгов могут использоваться только зрелые деньги (или деньги полного срока погашения, то есть деньги, у которых нет будущего периода погашения, когда они приобретут свою полную ликвидную стоимость). При фиатной системе деньги, которые еще не созрели и будут созревать только в будущем, могут быть приняты в качестве оплаты, если они гарантированы коммерческой организацией, имеющей лицензию на кредитование.

В отличие от чистого золотого стандарта или биткоина, предложение не является объективно заданным количеством единиц, которыми торгуют участники сети. Единицы эфемерны, постоянно создаются и разрушаются. Их количество зависит от субъективного выбора того, какое несовершенное определение денег использовать. Это делает практически невозможным получение объективной, согласованной меры предложения денег или аудит этого предложения, как в случае с биткоином.

Когда клиент берет кредит в 1 миллион долларов на покупку дома, банк-кредитор не берет уже существующий зрелый 1 миллион долларов, находящийся в его кассовых резервах или на балансе вкладчика в банке. Банк просто выдает кредит и создает доллары, которые используются для оплаты продавцу дома. Этих долларов не существовало до выдачи кредита. Их существование зависит от того, выполнит ли заемщик свою часть сделки и будет ли вносить регулярные платежи в будущем.

При покупке дома не используются настоящие товары; сберегателю не нужно было откладывать жетоны, чтобы отдать их заемщику для оплаты продавцу дома. Настоящее благо – дом – передается заемщику без необходимости предлагать взамен настоящее благо, а продавец дома не предоставляет кредит заемщику и не берет на себя риск дефолта. Банк выдает кредит, а кредитный риск в конечном итоге принимает на себя центральный банк, выступающий гарантом банка-кредитора, кредита и валюты. Если бы продавец дома предоставил кредит, он взял бы на себя риск дефолта и добровольно отказался бы от своего нынешнего блага, не затрагивая других сторон. Но при использовании фиатных стандартов продавец дома получает полную оплату вперед, а покупатель – дом. Обе стороны получают в подарок товары, которые они могут использовать в полном объеме, хотя до сделки существовал только один из этих товаров. Новые фиатные токены, созданные для осуществления этой операции, возлагают риск дефолта покупателя на всех держателей валюты.

Все три стороны, участвующие в сделке с домом, довольны, но может ли такая система выжить в условиях свободного рынка? Это выгодно покупателю, который может приобрести жилье без необходимости платить полную цену вперед. Это выгодно продавцу, потому что он привлекает больше потенциальных покупателей, повышая тем самым цену на свой дом. Это также выгодно банку, который может добывать новые фиатные токены с примерно нулевыми предельными затратами каждый раз, когда новый кредитор хочет купить дом. Однако эта операция работает только за счет экстернализации риска на общество в целом, что защищает покупателя, продавца и банк от дефолта. Это возможно, так как держатели государственной валюты фактически поглощают риск через инфляцию денежной массы. Жертва текущего блага, позволяющая обоим тратить, возможна только за счет обесценивающейся валюты.

Если фиатная система сосуществует с системой твердых денег на свободном рынке, то рациональный инвестор предпочтет хранить свое богатство в твердых деньгах, которые не могут быть обесценены для финансирования кредитов. Однако даже без учета рациональных интересов инвестора инфляция приводит к тому, что валюта со временем теряет в цене по сравнению с твердыми деньгами. Это означает, что в долгосрочной перспективе бóльшая часть экономической стоимости неизбежно будет приходиться на более твердую валюту. Но монополизировав платежные сети, необходимые сегодня для разделения труда, правительства могут заставить держателей валюты брать на себя этот риск в течение значительного времени.

Чтобы провести аналогию с работой Биткоина, можно сказать, что фиатная сеть регулярно создает или уничтожает количество новых токенов, равное сумме кредитов, которые были выданы, за вычетом суммы погашенных и невозвращенных кредитов. Вместо заданного количества монет, добавляемых в каждом блоке, как в протоколе Биткоина, количество фиатных токенов, добавляемых в каждый фиатный период времени, является чистым результатом создания долга, который может варьироваться в широких пределах и быть как положительным, так и отрицательным.

Топография сети #

В фиатную сеть входят около 190 центральных банков – членов Международного валютного фонда (МВФ), а также десятки тысяч частных банков, имеющих множество физических отделений. На момент написания статьи фиатная сеть достигла почти всеобщего распространения, и почти каждый человек на земле либо имеет дело с фиатным узлом, либо обращается с фиатными бумажными купюрами, выпущенными этими узлами. Присоединение к фиатной сети не является добровольным; его можно сравнить с обязательным использованием вредоносного ПО. За исключением нескольких примитивных и изолированных племен, которым еще предстоит познакомиться с фиатом, каждый человек на Земле приписан к региональному узлу, где он должен платить налоги в местном “фиаткоине”. Неуплата в местной фиатной монете может привести к физическому аресту, тюремному заключению и даже убийству. Это мощные стимулы для внедрения, которых нет ни у биткоина, ни у золота.

В основе фиатной сети лежит многоуровневая система расчетов для проведения платежей. Отдельные банки осуществляют переводы между своими клиентами на собственных балансах. Национальные центральные банки осуществляют контроль за клирингом и расчетами между банками в своих юрисдикциях. Центральные банки и несколько сотен международных корреспондентских банков следят за клирингом через международные границы в платежной сети SWIFT. В фиатной сети используется высокоэффективная централизованная технология бухгалтерского учета, при которой для подтверждения и принятия решения о полной записи транзакций и балансов требуется всего один узел. Эта организация – Федеральная резервная система США, находящаяся под влиянием и контролем правительства Соединенных Штатов. “ФРС”, как ее называют энтузиасты фиатной индустрии, – это центральная точка фиатной сети. Это единственная структура, которая может признать недействительной любую транзакцию и конфисковать любой баланс любого другого фиатного узла. ФРС в одностороннем порядке управляет платежной сетью SWIFT и может помешать целым странам присоединиться к ней и вести расчеты с другими государствами.

Базовый уровень фиатной сети работает с использованием собственного долгового токена, деноминированного в долларах США. Хотя энтузиасты фиатной валюты представляют сеть как имеющую множество токенов, каждый из которых принадлежит отдельной стране или региону, реальность такова, что все валюты, кроме американского доллара – всего лишь токены второго уровня, производные от доллара. Стоимость неамериканских активов зависит от того, в какой мере они подкреплены долларом США и может быть аппроксимирована как стоимость доллара с дисконтом, эквивалентным риску страны. По целому ряду исторических, монетарных, фискальных и геополитических причин эти токены не показали существенного роста по отношению к доллару США в долгосрочной перспективе. В практических целях национальные центральные банки, управляющие своими валютами, могут либо поддерживать их курс по отношению к доллару, либо девальвировать их быстрее, чем доллар.

Финансовые учреждения добывают родной токен сети – фиаткоин – через сложный, централизованный, рискованный и бессистемный процесс кредитования, контролируемый исключительно вручную. Сложная сеть государственных правил и норм определяет, как учреждение может получить лицензию на кредитование, позволяющую ему выдавать займы. Эти правила и нормы обычно устанавливаются центральными правительствами, центральными банками, Банком международных расчетов или МВФ. В отличие от Биткоина, здесь нет легко проверяемого протокола Proof-of-Work и нет алгоритмической настройки, чтобы гарантировать, что предложение фиаткоинов остается в пределах известных и четко проверяемых параметров.

Будучи централизованно планируемой системой, фиатный стандарт препятствует возникновению свободного рынка капитала и денег, где спрос и предложение определяют процентную ставку, то есть стоимость капитала. Кредитование в конечном итоге определяет объем денежной массы, а уровень кредитования, в свою очередь, зависит от процентной ставки и политики Федеральной резервной системы. Полноценный фиатный узел Федеральной резервной системы США периодически проводит заседания своего центрального комитета по планированию, чтобы определить оптимальную процентную ставку для других узлов. Ставка, которую устанавливают эти неизбираемые бюрократы, известна как ставка по федеральным фондам, а все остальные процентные ставки формируются на ее основе и растут по мере удаления от центрального узла. Чем ближе заемщик к Федеральной резервной системе, тем ниже процентная ставка, на которую он может рассчитывать, и тем выше вероятность того, что он получит выгоду от инфляции денежной массы.

Хотя небольшой процент фиаткоинов печатается на бумажных носителях с местными знаками отличия, подавляющее их большинство является цифровыми, хранящимися в бухгалтерской книге центрального узла или в бухгалтерских книгах периферийных узлов. Цифровая фиатная сеть предоставляет ограниченные возможности для окончательного расчета, поскольку все балансы всегда являются предварительными, а частичные узлы или сам полный узел могут в любой момент отозвать или конфисковать любой баланс на любой бухгалтерской книге. Вывод фиатных средств в виде бумажных купюр – один из способов повысить окончательность расчетов. Но и этот вариант не является в полной мере финальным, потому что банкноты всегда могут быть отозваны центральным банком и легко девальвированы местными фиатными узлами или полным узлом ФРС.

Технология в основе фиата #

Основная функциональность фиатного стандарта заключается в функциях узлов сети. В соответствии с фиатным протоколом, каждый центральный банк выполняет четыре важные функции:

- Монополия на обеспечение внутреннего фиаткоина и определение его предложения и цены;

- Монополия на клиринг международных платежей;

- Монопольные полномочия по лицензированию и регулированию деятельности национальных банков, хранению их резервов и проведению расчетов между ними;

- Предоставление займов соответствующему национальному правительству путем покупки его облигаций.

Для выполнения этих функций каждый центральный банк имеет остаток денежных средств, который обычно называют международным резервным счетом. Это фиатный токен базового уровня, обладающий самой высокой продаваемостью в пространстве, поскольку он может осуществлять международные расчеты между центральными банками. В самом, пожалуй, катастрофическом решении в области денежной инженерии за всю историю человечества, этот остаток денежных средств используется для выполнения четырех функций одновременно. Смешение этих функций и является корнем всех финансовых и валютных кризисов прошлого века. В их число входят:

- Поддержка местной валюты;

- Урегулирование международной торговли;

- Обеспечение всех банковских вкладов;

- Покупка государственных облигаций для финансирования государственных расходов.

Каждая из этих задач более подробно рассматривается в следующих разделах, а затем изучаются последствия их объединения.

1. Поддержка местной валюты

Ни одна форма денег никогда не возникала исключительно по воле правительства. Экономисты-статисты любят говорить о том, что государство может определять, что такое деньги, но существование резервов центральных банков иллюстрирует ограниченность этой точки зрения. Ни одно правительство не может объявить свои собственные долговые обязательства или свои собственные бумаги деньгами, не имея в резерве других активов, которые оно не может напечатать, и не используя их для создания рынка своих бумажных и долговых обязательств. Даже если бы правительство заставило свой народ принимать свои бумаги по искусственной стоимости, оно не могло бы принудить к этому иностранцев. Если граждане страны хотят торговать с остальным миром, правительство должно создать рынок своей валюты, номинированный в других валютах. Если правительство не принимает иностранные валюты в обмен на свою собственную, её валюта быстро обесценится, как это происходит с любой фиатной валютой, когда центральный банк перестаёт предлагать доллары по рыночной цене. Все будут готовиться к тому, чтобы держать более твердые валюты с лучшей продаваемостью в пространстве.

Даже за столетие фиата и предполагаемой демонизации золота центральные банки значительно увеличили свои золотые запасы и продолжают пополнять их нарастающими темпами. Основные резервные валюты фиатного стандарта используются для расчетов между центральными банками. Однако центральные банки, очевидно, не считают, что они демонизировали золото, и не верят в способность своих валют сохранять стоимость в будущем, поэтому они продолжают включать все большее количество золота в свои резервы. Все фиатные валюты, существующие сегодня, выпущены центральными банками, которые держат золото в резерве, или центральными банками, которые держат в своих резервах валюты, выпущенные центральными банками, которые держат золото. Это не только иллюстрирует абсурдность государственной теории денег, но и показывает принципиальную неработоспособность политических денег на международном уровне. Если бы каждое правительство могло выпускать свои собственные деньги, как и по какой стоимости они бы обменивались друг с другом?

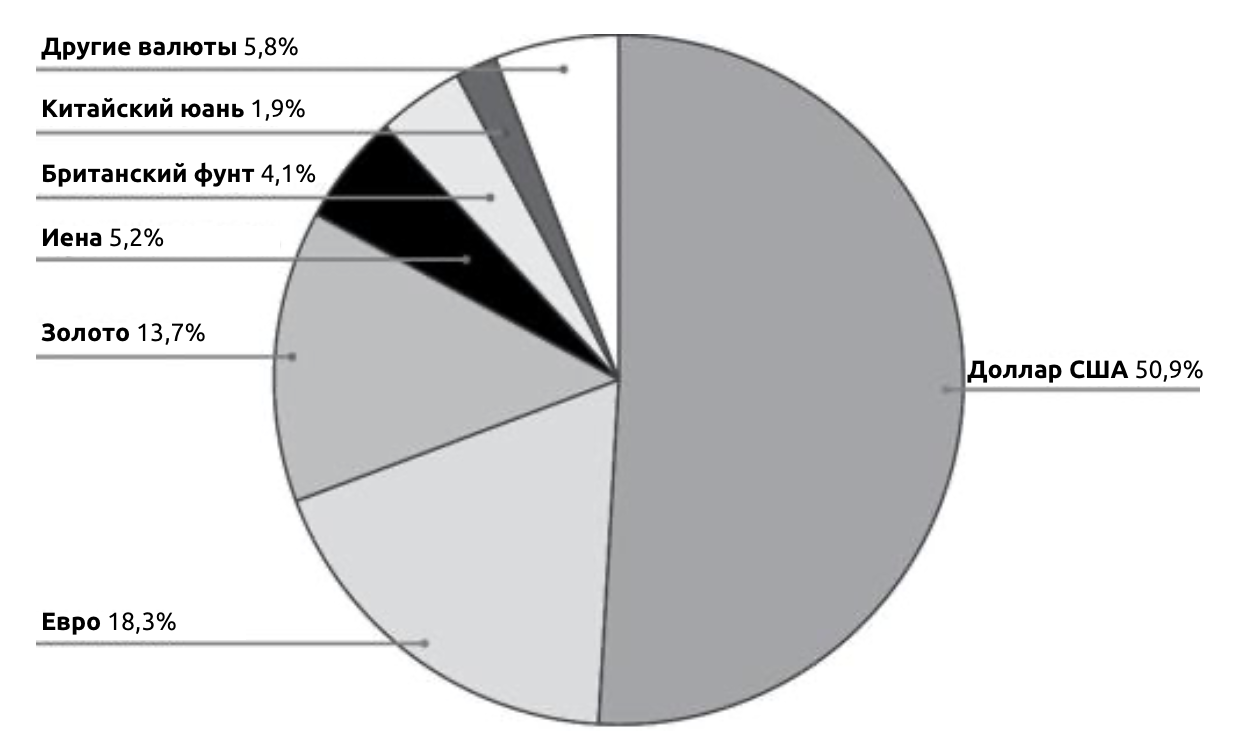

Все центральные банки подкрепляют свои валюты международными резервными валютами, которые они не могут напечатать. Для большинства стран это доллар США, а для США – золото. На конец третьего финансового квартала 2020 года доллар составлял около 51% мировых резервов, евро – 18,3%, золото – 13,7%, японская иена – 5,2%, британский фунт – 4,1%, а китайский юань – 1,9%. Доля других валют была меньше. Доллар занимает львиную долю валютного рынка, участвуя в 88,3% всех ежедневных торгов на валютном рынке.1

Доллар – это базовый токен глобальной фиатной сети, а национальные валюты – производные от него. Сегодня в мире насчитывается 180 национальных валют. Кроме доллара и евро, национальные валюты используются в основном внутри страны во вторичных национальных фиатных банковских слоях.

Рисунок 2. Резервы Центрального банка мира, 2020 г.

Источник: “Валютный состав официальных валютных резервов (COFER)”. Международный валютный фонд. 30 сент. 2021. Веб.

2. Международный денежный счет

Резервы центрального банка также обеспечивают расчеты по международному текущему счету центрального банка (который включает международные торговые операции) и международному счету капитала (который обеспечивает расчеты по международному движению капитала). Все международные платежи, поступающие в страну и из нее, должны проходить через ее центральный банк, что позволяет ей в значительной степени контролировать всю свою международную торговлю и инвестиционную деятельность. Резервы центрального банка растут, когда увеличивается приток иностранных инвестиций или экспорт, и падают, когда увеличивается отток иностранных инвестиций или импорт. Когда люди стремятся заключать международные сделки друг с другом, они вынуждены прибегать к системе частичного бартера, как назвал ее Ханс-Херман Хоппе.2 Согласно этой системе участникам необходимо купить иностранную валюту, прежде чем приобрести иностранный товар. Это привело к огромному росту валютной индустрии, которая существует только для того, чтобы извлекать прибыль из арбитражных возможностей, возникающих при постоянном изменении стоимости национальных валют. Это также фактически делает правительства и их центральные банки посредниками в каждой международной сделке их граждан с иностранцами.

Если для расчетов по международной торговле также используются национальные резервы, то международная торговля страны становится заложником успешного управления центральным банком своей валютой. Если создание долга будет быстро увеличиваться, стоимость национальной валюты снизится по отношению к другим валютам. При необходимости стабилизировать стоимость своей валюты центральному банку пришлось бы начать сокращать свои международные резервы, что поставило бы под угрозу его способность осуществлять торговые операции для своих граждан.

3. Банковские резервы

Резервы центрального банка в конечном итоге поддерживают резервы банковской системы. Центральные банки должны были стать структурами, в которых коммерческие банки будут хранить часть своих резервов, чтобы вести расчеты друг с другом без необходимости перемещать физическую наличность между своими головными офисами. В банковской системе с дробным резервированием центральный банк также использует свои резервы для поддержки отдельных банков, испытывающих проблемы с ликвидностью. Это означает, что неизбежный кредитный спад, который следует за кредитным бумом в банковской системе, устраняется за счет использования центральными банками своих резервов для поддержки неликвидных финансовых институтов, что, по сути, увеличивает предложение денег. Учитывая, что центральные банки торгуют своими национальными валютами относительно иностранных валют, если кредитная экспансия увеличивает предложение национальной валюты, а иностранные резервы центрального банка остаются неизменными, ожидается, что национальная валюта обесценится по отношению к иностранным валютам.

4. Покупка государственных облигаций

Современная песня-пляска центрального банка и правительства, принятая во всем мире, заключается в том, что центральный банк использует свои резервы для покупки государственных облигаций, тем самым финансируя правительство. Центральные банки являются основными участниками рынка государственных облигаций, и объем покупки центральным банком государственных облигаций является важным фактором, определяющим стоимость национальной валюты. Поскольку правительства в конечном итоге контролируют центральные банки, несмотря на их постоянные заявления об обратном, они могут опираться на них, чтобы те покупали их облигации для увеличения государственных расходов. Когда центральный банк покупает большое количество облигаций своего правительства, стоимость его валюты снижается, поскольку он финансирует эти покупки за счет раздувания денежной массы. По мере того как денежно-кредитная система продолжает разрушаться, центральные банки уже не только покупают государственные облигации, но и занимаются монетизацией всех видов активов – от акций до облигаций, от дефолтных долгов до жилья и многого другого.

Смешение этих четырех функций в руках одного монополиста, защищенного от рыночной конкуренции, в конечном итоге является первопричиной большинства экономических кризисов во всем мире. Легко понять, как эти четыре функции могут конфликтовать друг с другом, и как монополист будет иметь порочный стимул защищать собственные интересы в ущерб долгосрочной ценности своей валюты и, следовательно, богатству своих граждан.

Для поддержания ценности валюты в качестве резервов лучше всего использовать твердые активы, в частности золото. Однако вторая функция – расчеты за рубежом – возможна только в долларе США и нескольких других национальных валютах, используемых для международных расчетов. Первый конфликт, с которым сталкиваются центральные банки, – это выбор денежного стандарта для будущих или настоящих потребностей. Разумеется, эта дилемма не возникла бы в глобально однородной денежной системе, такой как настоящий золотой стандарт, поскольку золото обеспечивает возможность продажи во времени и пространстве.

Правительства не только будут оказывать давление на свои центральные банки, чтобы те покупали их облигации, но и, скорее всего, будут склонять свои центральные банки к проведению экспансионистской денежно-кредитной политики для “стимулирования” экономики своих стран. Это имеет тот же эффект, что и раздувание денежной массы страны и снижение стоимости ее валюты по отношению к другим валютам. Проводя инфляционную денежно-кредитную политику, правительства ставят под угрозу свои иностранные резервы. Частные лица начинают продавать местную валюту за более твердые валюты, что создает дополнительное давление на первую относительно вторых. Это вынуждает местный центральный банк продавать часть своих международных резервов, чтобы попытаться стабилизировать обменный курс. Граждане также будут стремиться отправить приобретенные ими международные валюты за границу, чтобы инвестировать их в другие страны. Это может заставить правительство ввести контроль над движением капитала, чтобы остановить его приток и сохранить свои иностранные резервы.

Аналогичным образом, поскольку граждане ожидают снижения стоимости национальной валюты, они также с большей вероятностью будут покупать товары длительного пользования, а не хранить остатки наличности. Это может означать увеличение импорта дорогих иностранных товаров, что также истощает золотовалютные резервы центрального банка. Тогда правительство, скорее всего, примет ответные меры в виде торговых барьеров, тарифов и субсидий. Торговые барьеры призваны удержать местное население от конвертации местной валюты в международную и отправки ее за границу. Тарифы призваны сократить поток резервной валюты за границу и заставить импортеров передавать резервную валюту государству по мере импорта. А экспортные субсидии призваны стимулировать местных экспортеров к увеличению притока иностранных резервов. Этот контекст помогает нам понять, как крах фиатной системы в 1929 году в конечном итоге привел к протекционизму 1930-х годов, усугубив экономическую депрессию и подогрев враждебный национализм.

Последние два пункта чрезвычайно важны для развивающихся стран, поскольку они имеют огромные последствия для трех движущих сил экономического роста и преобразований: накопления капитала, торговли и технологического прогресса. Когда правительства ограничивают возможности частных лиц по накоплению или перемещению капитала и товаров, последним становится все труднее накапливать капитал, торговать, специализироваться и импортировать передовые технологии. Глобальная валютная система, построенная на основе центральных банков, контролируемых государством, фактически ставит под государственный контроль как местные рынки капитала, так и весь импорт и экспорт. Они могут диктовать, что ввозить и вывозить из своих стран, контролируя национальные банковские секторы. Тот факт, что правительства всегда могут потеснить импорт, экспорт и рынки капитала для получения валютных поступлений, делает их очень привлекательными заемщиками для международных кредитных организаций. Теперь вся частная экономика стран может быть использована в качестве залога для заимствований правительством на мировых рынках капитала.

По своей сути фиатный стандарт уничтожает сбережения и способность планировать будущее для того, чтобы управлять платежной сетью. В качестве эксперимента представьте, что произойдет со страной, которая перешла на фиатный стандарт до того, как накопила значительный промышленный капитал. Именно в таком положении сегодня находится развивающийся мир, о чем более подробно будет рассказано в главе 11.