В четвертой главе “Краткой истории денег” фиатные деньги рассматриваются с количественной точки зрения. Книга проанализировала рост предложения фиата за предыдущие десятилетия в сравнении с ростом предложения сырьевых товаров и биткоина. В качестве меры продаваемости фиатных денег во времени было установлено, что рост их предложения во второй половине двадцатого века в среднем был намного выше, чем рост предложения золота и серебра. Однако “Краткая история денег” не слишком углублялся в операционные детали фиатной денежной системы, в то, как она производит новые денежные единицы и как их уничтожает. В этой главе мы начнем с объяснения динамики создания фиатных денег через процесс кредитования и того, как этот процесс приводит к неустойчивому и непредсказуемому росту денежной массы. Затем мы рассмотрим, как предложение фиатных валют отражается на росте цен и каковы его долгосрочные последствия.

Кредитование как майнинг #

В то время как небольшой процент валюты страны представлен в виде физических наличных денег, большинство из них принимают цифровую форму и создаются всякий раз, когда финансовое учреждение, поддерживаемое центральным банком, предоставляет кредит. Новые деньги появляются не тогда, когда печатаются денежные купюры, а когда выпускаются новые долговые обязательства. Печать банкнот просто переводит часть уже существующей денежной массы из цифровой формы в физическую.

Тот, кто находит способ загнать других в долги, получает прибыль не только за счет положительной процентной ставки, но и за счет появления новых денег. Загонять других в долги при фиатном стандарте – это аналог добычи золота при золотом. Камни раи использовались в Микронезии в качестве валюты до тех пор, пока капитан О’Киф не завез превосходные иностранные технологии, позволившие наводнить рынок новыми поставками. Денежная роль ракушек была разрушена, когда современное промышленное судоходство увеличило их предложение. Добытчики меди, серебра и золота постоянно пытаются увеличить предложение драгоценных металлов, но неразрушимость золота и его редкость не допускают слишком быстрого роста его запасов. Биткоин-майнеры пытаются добыть как можно больше биткоинов, но их успешно сдерживает механизм корректировки сложности и сеть из тысяч узлов по всему миру, обеспечивающая соблюдение параметров консенсуса Накамото. С другой стороны, политики и банкиры неустанно находят новые оправдания для предоставления кредитов в государственных деньгах. Различные политические, конституционные и интеллектуальные меры защиты от инфляции лишь спорадически, временно и ненадежно сдерживали создание долгов, финансируемых центральными банками. Наиболее эффективным сдерживающим фактором против выхода роста кредитования из-под контроля в фиатной системе являются неизбежные дефляционные спады, которые она провоцирует, и сопутствующее им сокращение денежной массы.

Поскольку кредитование – это фактически добыча новых фиатных токенов, существует сильный экономический стимул для выпуска долговых обязательств. Финансовые учреждения получают прибыль от создания новых денег, поэтому лицензия на кредитование является очень востребованной. У политиков и бюрократов также есть серьезные стимулы для поощрения кредитования, поскольку рост кредитования ведет к увеличению инвестиций и расходов. Согласно упрощенной кейнсианской экономической модели, господствующей на высших уровнях политики и науки, увеличение этих факторов в краткосрочной перспективе всегда является первым решением любой экономической проблемы. Все, что волнует политиков, – это краткосрочный экономический бум от кредитной экспансии, поскольку долгосрочные последствия, скорее всего, придется устранять уже их преемникам. Более того, эти долгосрочные последствия всегда можно свалить на удобных нынешних козлов отпущения, а не на сомнительные решения в отношении кредитной политики прошлого.

В 1912 году Людвиг фон Мизес опубликовал “Теорию денег и кредита”, основополагающий текст по экономике. Он резюмировал ее главный вывод: “Расширение кредита не может заменить капитал”.1 С 1912 года фиатный стандарт преподавал экономистам объективные уроки, подтверждающие утверждение Мизеса. Капитал состоит из экономических благ, которые могут быть использованы для производства других экономических благ. Деньги можно обменять на капитальные товары, но они не могут заменить или дополнить их. Запас капитала, которым общество обладает в любой момент времени, может быть увеличен только за счет отсрочки потребления имеющихся ресурсов. Его нельзя увеличить, предъявив на него больше требований.

Вместо того чтобы накапливать капитал у сберегателей и предоставлять его заемщикам, фиатные банки просто создают новые требования на существующий капитал и раздают их заемщикам. У людей мало стимулов для сбережений, а для тех, кто близок к политике, больше нет реальной нехватки капитала. У тех, кто не имеет хороших связей, нет капитала. Правительственный фиат позволяет этой форме банковского дела выживать, в то время как на свободном рынке это было бы невозможно.

Все, чего можно добиться от кредитной экспансии, – это повышения уровня восприятия богатства в сознании предпринимателей, чья способность получать финансирование заставляет их думать, что они могут обеспечить себе необходимые капитальные ресурсы. Однако, поскольку кредитов производится больше, а сберегатели не откладывают потребление, капиталисты фактически борются за все меньшее количество капитальных ресурсов. По мере разрастания торговой борьбы прибыльность многих проектов капиталистов испаряется, и они объявляют о банкротстве, не выплачивая кредит, полученный от банков.

Центральные банки оказывают повсеместное влияние на все банки, которым разрешено работать в их странах. Таким образом, фиатный стандарт оставляет все богатство общества и его валютно-финансовую систему уязвимыми перед безрассудным монетарным планированием центрального банка и махинациями отдельных финансовых институтов. Если один банк занимается мошенничеством и сталкивается с банкротством, это отражается не только на его собственных клиентах, но и на других банках и их клиентах. Даже вполне платежеспособные и прибыльные предприятия не смогут работать в условиях банковского коллапса, поскольку их финансовые контрагенты окажутся под угрозой кризиса ликвидности. Тот факт, что все вынуждены использовать один и тот же инфляционный денежный актив, делает всех уязвимыми перед крахом этого актива и ограничивает стойкость финансовой системы стойкостью ее самого слабого звена.

По мере накопления дефолтов на стадии спада делового цикла денежная масса начинает сокращаться, что ставит под угрозу платежеспособность финансовой системы. Если ликвидация неплатежеспособных предприятий продолжится, многие банки, выдававшие им кредиты, обязательно обанкротятся. Однако, поскольку банки обладают монополией на выполнение жизненно важных экономических функций, их крах становится катастрофой, которой политики и общественность хотят избежать, что приводит к тому, что центральный банк и правительство начинают требовать вмешательства и вливания ликвидности в финансовую систему. Рефляционная логика кажется убедительной. Средства к существованию людей будут уничтожены не по вине банкиров, а лишь потому что их финансовые институты и контрагенты в финансовой системе стали неплатежеспособными. Если центральный банк уже выделил резервы для банков, и они могут выдавать кредиты, не вызывая ощутимого снижения ценности валюты, было бы жестоко просто позволить этим предприятиям и средствам к существованию разориться. Поскольку центральный банк может создавать ликвидность по своему усмотрению с помощью фиатных средств, то ослабление дефицита ликвидности позволило бы предотвратить разрушение многих источников средств к существованию. В конце концов, монетарная политика центральных банков-монополистов в конечном итоге вызывает стадию рецессии делового цикла, и ни у одного из этих предприятий нет возможности отказаться в ней участвовать. Выступая против дефляции и поддерживая рефляцию, вы также можете сделать карьеру в политике и академических кругах, поскольку естественным образом находите значительную поддержку среди граждан и бизнеса.

Множество фиатных экономистов построили целую карьеру и получили назначения в Федеральной резервной системе, поддерживая эту позицию, которая пользуется исключительной популярностью у правительств, коммерческих и центральных банков. Книга Милтона Фридмана “Денежная история Соединенных Штатов” была сложным трудом, состоящим из статистических выкладок, единственным действенным советом в котором было не допускать сокращения денежной массы во время банковских кризисов.2 Его главный вывод заключался в том, что Великая депрессия была вызвана тем, что Федеральная резервная система не обеспечила оживление денежной системы после краха фондового рынка в 1929 году. Причины краха не упоминаются ни в экспансионистской монетарной политике 1920-х годов, ни в крайне нестабильной природе дробного резервного банкинга, построенного на эластичной валюте, не обмениваемой на золото. Бывший председатель Федеральной резервной системы США Бен Бернанке также написал диссертацию по этому эпизоду, разделяя выводы Фридмана.

После ста лет существования фиатных стандартов между учеными и политиками сложился консенсус относительно того, что необходимо любой ценой предотвратить сокращение денежной массы. Однако без учета того, как кредитная инфляция сама по себе создает почву для дефляционного кредитного коллапса, этот консенсус строится на концептуальном зыбучем песке. Лечение основано на игнорировании не только возможности предотвращения, но и долгосрочных последствий рефляции, которые являются подпиткой будущих пузырей. И вот фиатная кредитно-денежная система переходит из одного цикла в другой, инфляционные пузыри и дефляционные коллапсы следуют друг за другом, как времена года. В каждом цикле значительная часть капитала общества направляется в нерентабельные предприятия, которые приходится ликвидировать, в результате чего ломаются многие жизни. Бизнес-цикл показывает, что фиатный стандарт имеет как проблему дефляции, так и проблему инфляции.

Хотя эти дефляционные эпизоды широко известны своими ужасными экономическими последствиями, еще одно их часто игнорируемое последствие заключается в том, что они являются значительным сдерживающим фактором для роста и расширения денежной массы. Если бы эти эпизоды не приводили к периодическому вымыванию значительных объемов денежной массы, девальвация валюты происходила бы гораздо быстрее. Эти рецессии и предусмотрительность центральных банков – основная причина того, что гиперинфляция не так часто встречается в фиатных монетарных системах. В фиатной системе создание кредитов в определенной степени является самокорректирующимся. Хотя в прошлом веке было около шестидесяти гиперинфляционных3 эпизодов, и хотя эти эпизоды разрушительны, нельзя отрицать, что в этот период они были скорее исключением, чем нормой, а нормой была переменная инфляция. Гиперинфляция обычно возникает после значительных проблем с платежеспособностью правительства и монетизации государственного долга путем буквального печатания большого количества бумажных денег.

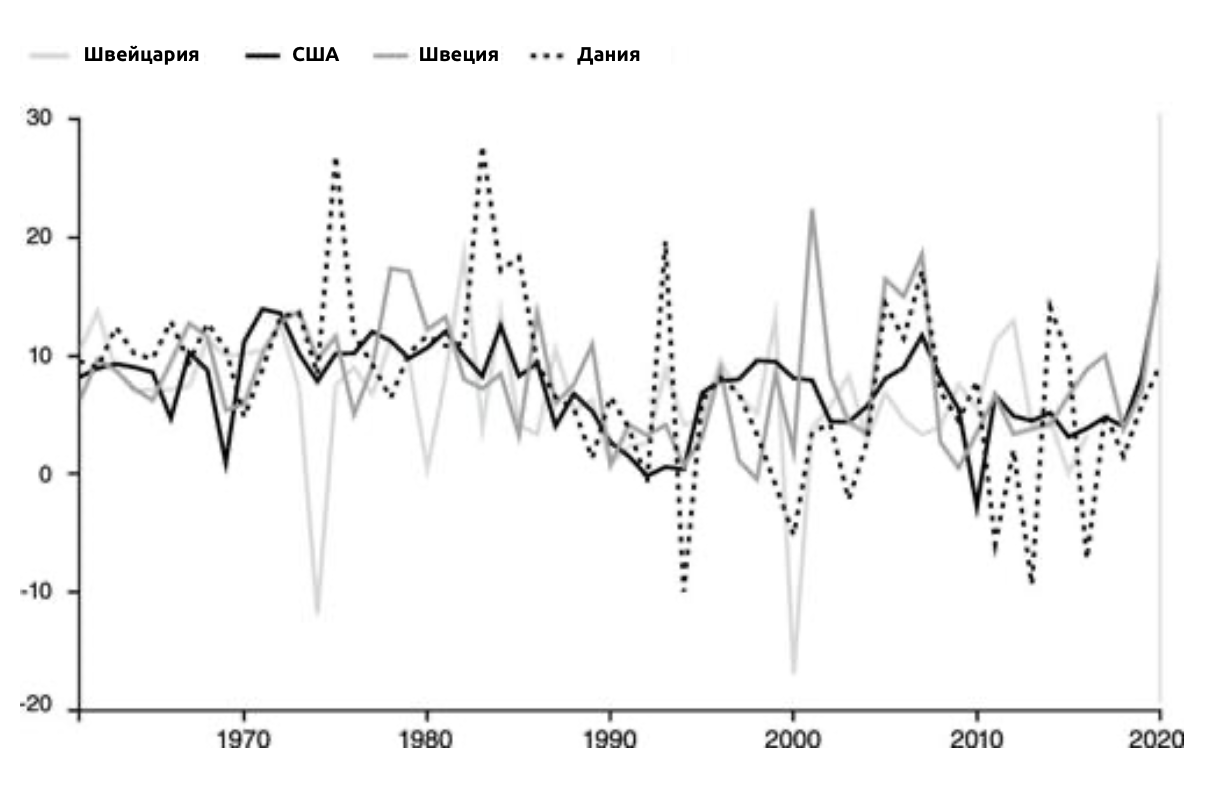

Данные по 167 странам показывают, что среднегодовые темпы роста денежной массы в 1960-2020 годах составили 29 %. Самые низкие среднегодовые темпы роста в этот период были в Швейцарии – 6,5% в год. США заняли второе месте по темпам роста – 7,4% в год. Швеция заняла третье место по среднегодовым темпам роста – 7,9%, а Дания – четвертое, 8,2%. Из всех стран, по которым были получены полные данные, эти четыре являются лучшими примерами низкой монетарной инфляции в фиатном стандарте. Если внимательно посмотреть на темпы роста их денежной массы с 1960 по 2015 год, то можно увидеть, как выглядят лучшие сценарии для фиатной денежной эмиссии. В этих странах не только самые низкие годовые темпы роста предложения, но и относительно низкая вариативность темпов роста.

Рисунок 3. Рост широкой денежной массы для четырех стран с самыми низкими средними темпами в период с 1960 по 2020 год.

В отличие от совершенно предсказуемого и проверяемого снижения темпов роста предложения биткоина и в отличие от стабильного роста золота, составляющего в среднем 1-2 % в год, ежегодные темпы роста фиата сильно колеблются. Даже в четырех наиболее успешных фиатных практиках предложение может часто увеличиваться более чем на 10 % в год, а иногда и вовсе становиться отрицательным из-за бесконечных циклов инфляции, дефляции и рефляции.

Фобия дефляции #

Фобия дефляции у современных экономистов и политиков вышла за рамки простого беспокойства о банковских крахах. Она достигла патологического уровня, когда даже естественное снижение цен, вызванное ростом производительности, рассматривается как экономическая катастрофа. Существует огромная разница между дефляцией, вызванной рецессией, которая возможна только при инфляционном кредитном коллапсе, и благожелательной дефляцией, обусловленной производительностью. Последнее – здоровая, нормальная и устойчивая черта свободно функционирующей рыночной системы, где в качестве денег используется товар с самым высоким показателем запаса к потоку и достоверно самым низким темпом роста. Поскольку денежный носитель растет самыми низкими темпами среди всех рыночных активов или товаров, его рыночная цена в долгосрочной перспективе, скорее всего, будет расти относительно большинства товаров. А поскольку участники рынка производят все больше товаров, количество всех доступных товаров, скорее всего, будет расти быстрее, чем денежный носитель. Золото стало деньгами благодаря своей твердости, поэтому в долгосрочной перспективе оно дорожало по отношению ко всему остальному при золотом стандарте.

Таким образом, деньги становятся более ценными с точки зрения реальных товаров и услуг, а сберегатели получают возможность пользоваться бóльшим количеством товаров, если откладывают их потребление. Снижение цен – естественная реакция рынка на рост производства товаров и услуг. Вопреки аргументам, которые десятилетиями приводили фиатные экономисты, нормальное снижение цен, вызванное дефляцией, обусловленной ростом производительности, не имеет разрушительных последствий для общества (хотя для их фиатных рабочих мест – имеет). Возможность купить больше товаров в будущем не мешает людям потреблять их в настоящем. Временны́е предпочтения всегда положительны, и люди всегда предпочитают иметь что-то в настоящем, а не в будущем. Людям нужно есть, чтобы выжить, и большинство из них рассчитывают на достойное жилье, одежду и другие потребительские товары, поэтому они потребляют. Дефляция, скорее всего, заставит их сократить легкомысленное потребление, но они все равно будут потреблять, а то, что они не будут потреблять, будет сберегаться или инвестироваться, обеспечивая спрос или товары в будущем. Фиатные экономисты правильно понимают направление эффекта от перехода к более твердым деньгам. Однако они демонстрируют незнание предельного анализа (т.е. сравнения предельных затрат с предельными выгодами), когда делают вывод, что сокращение расходов должно быть каким-то образом тотальным и катастрофическим, а не предельным и выгодным. Люди с большей вероятностью придержат свои деньги, если ожидают, что их стоимость возрастет, но им все равно придется тратить их, чтобы выжить. При прочих равных условиях более жесткая денежная политика приведет к сокращению текущих расходов, однако она приведет к увеличению будущих расходов.

Лучший пример, иллюстрирующий этот тезис, – компьютерная индустрия, которая даже в условиях инфляции фиатных денег производит продукцию, которая очень быстро дешевеет. Если в 1980 году внешний жесткий диск емкостью один мегабайт (Мб) стоил 3500 долларов, то в 2020 году такой объем данных будет стоить доли цента. И все же люди продолжают покупать жесткие диски и пользоваться их преимуществами на протяжении десятилетий, несмотря на то, что цены на них продолжают снижаться. Совершая покупку, человек не сравнивает цену товара с его будущей ожидаемой ценой, а сопоставляет цену товара с выгодой, которую можно получить от его приобретения. Даже если цена на товар снизится, выгода от его покупки сегодня может перевесить выгоду от ожидания, и если это так, покупатель примет решение о покупке товара. Каждый, кто покупает телефон или ноутбук сегодня, делает это несмотря на то, что, подождав всего год, он наверняка сможет купить это устройство дешевле. И все же каждый год миллиарды людей во всем мире покупают телефоны и ноутбуки, потому что они нужны им в настоящем, а не только в будущем. Жизнь конечна, предпочтение времени положительно, люди хотят наслаждаться благами производства в настоящем, а кейнсианская инфляционная апология не выдерживает и пяти минут интеллектуальной проверки.

Прогресс человечества переплетается с ужесточением наших денежных средств. Чем тверже денежный носитель, тем меньше его предложение раздувается, и тем более уверенным его владелец может быть в том, что он сохранит свою ценность или даже будет дорожать со временем. Чем выше ожидания того, что деньги сохранят свою стоимость с течением времени, тем вероятнее, что их можно будет использовать для обеспечения собственного будущего. Чем выше вероятность обеспечения собственного будущего, тем сильнее снижается неуверенность в нем. Чем меньше неуверенность в завтрашнем дне, тем меньше риск в будущем и тем выше вероятность того, что люди будут планировать и обеспечивать свое будущее. Другими словами, твердые деньги сами по себе являются фактором снижения временны́х предпочтений. По мере того как наши деньги становятся все более твердыми, наша способность экономить эффективно возрастает, позволяя нам легче обеспечивать свое будущее и побуждая нас становиться все более ориентированными на будущее.

На протяжении всей истории человечества конкуренция между денежными средствами снижала ценность более мягких денег и повышала ценность более твердых. Результатом стало постепенное обесценивание более мягких денег и постоянный переход к более твердым альтернативам. Ракушки, стеклянные бусины, камни раи и соль уступили место металлам, которые было трудно производить, а среди металлов более легкие в производстве и раздувании уступили место более твердым металлам. Железо обесценилось тысячи лет назад, медь – сотни лет назад, а серебро начало терять свою монетарную роль в XIX веке. К началу XX века почти все человечество перешло на золотой стандарт и могло хранить свое богатство в деньгах, предложение которых увеличивается примерно на 2% в год и стоимость которых, как можно с уверенностью ожидать, будет расти с течением времени. Введение фиатных денег остановило и повернуло вспять этот, казалось бы, неумолимый прогресс в сторону все более твердых денег. Самые лучшие деньги в мире сейчас растут в цене примерно на 7% в год. Способность сохранять ценности на будущее уменьшается, а неопределенность значительно возрастает. Бóльшая неопределенность и неуверенность в будущем неизбежно приводят к бóльшему дисконтированию будущего и более высоким временны́м предпочтениям.

ИПЦ и безразмерное измерение #

Энтузиасты фиатных денег испытывают странную одержимость метрикой, производимой национальными правительствами, под названием индекс потребительских цен (ИПЦ). Государственные статистики составляют репрезентативную корзину товаров и измеряют изменение цен на эти товары каждый год в качестве показателя роста цен. Существует множество проблем с критериями включения в корзину, с тем, как цены корректируются с учетом технологических усовершенствований, и со всей концепцией репрезентативной корзины товаров.

Как и многие другие показатели, используемые в псевдонауке, которой является макроэкономика, ИПЦ не имеет определенной единицы, с помощью которой его можно было бы измерить. Это делает его измерение вопросом субъективного суждения, а не численной точности. Измерить что-либо можно только с помощью постоянной единицы, определение и величина которой точно известны и независимо проверяются. Без определения единицы измерения невозможно выразить величину численно или сравнить ее с другими величинами. Представьте, что вы пытаетесь измерить что-либо, не имея в своем распоряжении измерения. Как бы вы сравнили размеры двух домов, если бы у вас не было постоянной системы отсчета, по которой их можно было бы измерить? Время – секунды, вес – граммы и фунты, длина – метры и дюймы, и все эти единицы точны и неоспоримы. Можете ли вы представить себе измерение времени, длины или веса без привязки к фиксированной единице измерения? У ИПЦ нет единицы измерения; он абсурдно пытается измерить изменение стоимости единицы, используемой для измерения цен, – доллара, который сам по себе не является постоянным или определяемым.

Абсурдность измерения без единиц измерения скрывает фундаментальный недостаток ИПЦ, который заключается в том, что состав корзины товаров сам по себе является функцией цен, которые являются функцией стоимости доллара, и поэтому он не может служить измерительным стержнем для стоимости доллара. По мере снижения стоимости доллара люди не смогут позволить себе те же товары, которые покупали раньше, и будут вынуждены заменять их на более дешевые. Рыночные цены являются результатом решений о покупке, а решения о покупке, в свою очередь, зависят от цен. Цена корзины товаров определяется не магической силой “уровня цен”, а решениями индивидов, которые могут тратить только те доходы, которые у них есть. Решения о покупке сами по себе зависят от цен и подстраиваются под их изменения. Таким образом, главный и фатальный недостаток ИПЦ заключается в том, что он в значительной степени является математической тавтологией и бесконечным референтным циклом. Этот момент иллюстрируется примером из главы 8, посвященной фиатным продуктам.

Помимо фактического изменения потребительской корзины товаров в результате изменения цен, существует также изменение состава товаров в результате суждений и мотивов людей, ответственных за определение корзины товаров. Экономист Стивен Роуч, начинавший свою карьеру в ФРС в 1970-х годах, рассказывал, что тогдашний председатель Артур Бернс боролся с инфляцией, исключая из корзины ИПЦ товары, цены на которые росли, и при этом всегда удобно находил немонетарные причины для объяснения роста цен. К тому времени, когда он закончил с этим, он исключил из ИПЦ около 65 % товаров, включая продукты питания, нефть и энергоносители.4 Последствия этих шагов для продовольственного и энергетического рынков будут подробно рассмотрены в главах 8, 9 и 10.

Одним из наиболее важных способов манипулирования измерением ИПЦ является исключение цен на дома из корзины рыночных товаров под предлогом того, что дом является инвестиционным товаром, что является абсурдным переопределением. Инвестиции приносят денежные потоки, но собственный дом не может приносить доход. Напротив, его используют, он обесценивается и требует постоянных расходов на поддержание. Фиатный стандарт сначала уничтожил способность людей сберегать, а затем заставил их рассматривать свой дом как сберегательный счет. Дома, обладающие низкой продаваемостью и делимостью, представляют собой ужасные средства сбережения, но если исключить их из ИПЦ и научить людей относиться к ним как к сберегательным счетам, инфляция волшебным образом оказывается выгодной.

Инфляция как вектор #

Генеральный директор Microstrategy Майкл Сейлор, недавно ставший биткоинером, дал лучший анализ измерения инфляции, который я встречал. Его главная мысль заключается в том, что инфляцию нельзя измерять как метрику; ее лучше понимать как вектор.5 Не существует универсального уровня инфляции, который измеряет рост цен на все товары и услуги, поскольку инфляция влияет на разные товары по-разному. Если рассматривать инфляцию как вектор, в котором каждый товар имеет свой темп роста цен, становится гораздо проще определить влияние инфляции на отдельных людей и их обеспечение на будущее.6 Вектор инфляции Сейлора позволяет нам увидеть, как темпы инфляции различаются по товарам в зависимости от нескольких ключевых свойств, таких как переменные издержки производства и привлекательность. Товары, которые имеются в изобилии, не пользуются большим спросом и требуют низких переменных затрат на производство, подвержены наименьшей инфляции цен. Благодаря современной индустриализации и автоматизации, постоянно снижающей затраты на произовдство, эти товары хорошо противостоят росту цен, поскольку их поставки могут быть увеличены при относительно небольших дополнительных предельных затратах. Если рассматривать товары с точки зрения их переменных издержек производства, то можно показать различные темпы инфляции их цен. Переменные издержки производства цифровых и информационных товаров близки к нулю. Как говорит Сейлор, если бы завтра ни один работник Google не явился на работу, их поисковый движок продолжал бы работать, а рядовые пользователи заметили бы проблемы только позже, когда перестали бы выходить обновления. Цифровые товары, скорее всего, будут иметь отрицательную ценовую инфляцию, как это всегда и происходило.

Промышленные товары, которые можно производить в больших масштабах, требуют больше переменных затрат, чем цифровые и информационные товары. Однако очень большой процент их производственных затрат приходится на первоначальные капитальные вложения, а не на переменные текущие расходы. Цены на эти товары в той или иной степени подвержены инфляции, хотя и не очень высокой. Промышленные продукты питания – лучший тому пример. Даже несмотря на всю денежную инфляцию последних десятилетий, цена банки газировки, коробки хлопьев или переработанной пищи выросла очень незначительно. Эти товары характеризуются низким уровнем инфляции цен, в пределах 1-4% в год.

Товары, которые требуют значительных переменных затрат, например, товары с большими затратами труда, будут более чувствительны к изменениям цен, чем промышленные товары. Органически выращенные продукты будут более чувствительны к инфляции, чем промышленные, а мишленовские рестораны будут более чувствительны к инфляции, чем автоматизированные рестораны быстрого питания. Инфляция в таких товарах будет выше, чем в цифровых или промышленных товарах. По мере роста уровня мастерства, задействованного в производстве товара, дефицит элемента труда увеличивается, а темпы инфляции цен растут. Стоимость найма высококвалифицированной рабочей силы растет гораздо быстрее, чем указанные показатели ИПЦ. Другой градиент, на котором проявляется вектор инфляции, – это редкость, и именно здесь ценовая инфляция начинает проявляться сильнее. Редкие по своей сути товары сильнее всего проявляют инфляцию цен. Цены на жилье будут расти быстрее, чем цены на промышленные товары, и быстрее, чем индекс потребительских цен, тем более что последний не включает цены на жилье, а самые желанные дома будут расти в цене быстрее всего. Цены на недвижимость в престижных районах растут темпами, значительно превышающими официальные показатели ИПЦ, и существенно превышают рост цен на недвижимость в менее престижных районах. Стоимость обучения в лучших университетах растет такими же темпами, как и стоимость элитной недвижимости, а также предметов роскоши и произведений искусства. Все, что имеет определенную премию за редкость, становится привлекательным хранилищем ценности при фиатном стандарте, привлекая все больший спрос. В то время как промышленные товары могут легко ответить на рост спроса увеличением предложения, редкие товары, предметы роскоши и статусные товары не могут увеличить предложение и в итоге постоянно растут в цене. Инфляция цен на редкие и востребованные активы составляет около 7 % в год. В дополнение к категориям Сейлора можно добавить долговечность как метрику, по которой варьируется вектор инфляции. Товары длительного пользования с большей вероятностью сохраняют ценность в будущем, а значит, они с большей вероятностью будут пользоваться спросом и дорожать. Инфляция цен на скоропортящиеся и потребляемые товары, скорее всего, будет ниже, чем на товары длительного пользования.

Самый блестящий вывод Сейлора в этом вопросе заключается в том, что инфляция проявляется в стоимости покупки финансовых активов, приносящих доход в будущем. Доходность облигаций снизилась вместе с процентными ставками, что уменьшило способность людей позволить себе выйти на пенсию. Рынок фактически сильно дисконтирует сегодняшние деньги с точки зрения реальной покупательной способности завтрашних, поскольку доходность исчезает. Поскольку будущее становится все более неопределенным, неудивительно, что мы наблюдаем ощутимый рост временны́х предпочтений.

von Mises, Ludwig. The Theory of Money and Credit. 2nd ed. Irvington-on-Hudson, NY: Foundation for Economic Education, 1971, p. 22. Print. ↩︎

Friedman, Milton, and Anna Schwartz. A Monetary History of the United States, 1867–1960. Princeton, NJ: Princeton University Press, 1963. Print. ↩︎

Hanke, Steve H. and Charles Bushnell. “Venezuela Enters the Record Book: The 57th Entry in the Hanke-Krus World Hyperinflation Table.” Studies in Applied Economics 69 (Dec. 2016), Johns Hopkins Institute for Applied Economics, Global Health, and the Study of Business Enterprise. Web. ↩︎

Roach, Stephen. “The Ghost of Arthur Burns.” Project Syndicate. 25 May 2021. Web. ↩︎

Ammous, Saifedean, host. “Michael Saylor & Microstrategy Adopt The Bitcoin Standard.” The Bitcoin Standard Podcast, episode 5, Saifedean Ammous, 24 Sep. 2020, https://saifedean.com/podcast/the-bitcoin-standard-podcast-seminar-5-september-24-2020. ↩︎

“Livera, Stephan, host. “SLP213 Michael Saylor—Bitcoin Dematerializes Money.” Stephan Livera Podcast, episode 213, Stephan Livera, 21 Sep. 2020, https://stephanlivera.com/episode/213.” ↩︎